A configuração correta da operação fiscal de acordo com a nova legislação tributária imposta pela Lei Complementar nº 214/2025 é um desafio significativo.

A Classificação Fiscal (“cClassTrib”) desempenha um papel fundamental na nova estrutura, e não existe mais uma correspondência direta com os antigos códigos de CST (Código de Situação Tributária). Cada código cClassTrib está associado a legislações e regras específicas da nova Lei Complementar.

No ERP a Classificação Fiscal (“cClassTrib”) e “CST-IBS/CBS” que será informada no item da NFe é definida no Cadastro de Operações Fiscais. A definição da Operação Fiscal atribuída a cada item é realizada obedecendo a Regra de Operações Fiscais.

Proposta inicial: alíquota única.

O projeto inicial da Receita Federal previa uma alíquota única para todos os produtos de IBS/CBS, complementada por um mecanismo de cashback para famílias de baixa renda.

Porém, no modelo aprovado, alguns produtos e serviços, ou determinadas operações, terão alíquotas reduzidas parcialmente ou totalmente, e a redução de alíquota que será aplicada está definida pelo cClassTrib.

Classificando corretamente os produtos

A determinação do cClassTrib depende de múltiplos fatores. Precisaremos considerar:

- O tipo de operação (ou transação): Ex.: venda, devolução, transferência…

- Enquadramento na Regra RTC: Item a item, o produto deve ser analisado em que anexo se encaixa de acordo com as regras tributárias especificadas (Anexos I, IX ou até artigos da LC 214/2025).

- Exceções Específicas: A legislação pode ter exceções de tributação que devem ser levadas em conta. Por exemplo, a venda de insumos para o agronegócio.

Análise Detalhada do NCM

Embora o NCM seja um ponto de partida para a classificação, ele não é o único critério. A classificação correta exige verificar a aplicação e a descrição legal do produto conforme os artigos e anexos da LCP 214/2025.

Exemplos práticos

- Pão francês (Anexo I): A legislação define detalhadamente o “pão comumente denominado pão francês”, inclusive com formato, miolo e casca descritos, no NCM 1905.90.90. Outros produtos com o mesmo NCM não são beneficiados. Apenas o pão francês com essas características recebe alíquota zero.

- Sal (NCM 2501.00.90): O sal aparece em três anexos diferentes (Anexo I, VI e XIV). No Anexo I, é sal para consumo humano com iodo. No VI, é cloreto de sódio para composição nutritiva especial. No XIV, é usado como princípio ativo ou excipiente farmacêutico. A aplicação e destinação determinam o tratamento tributário.

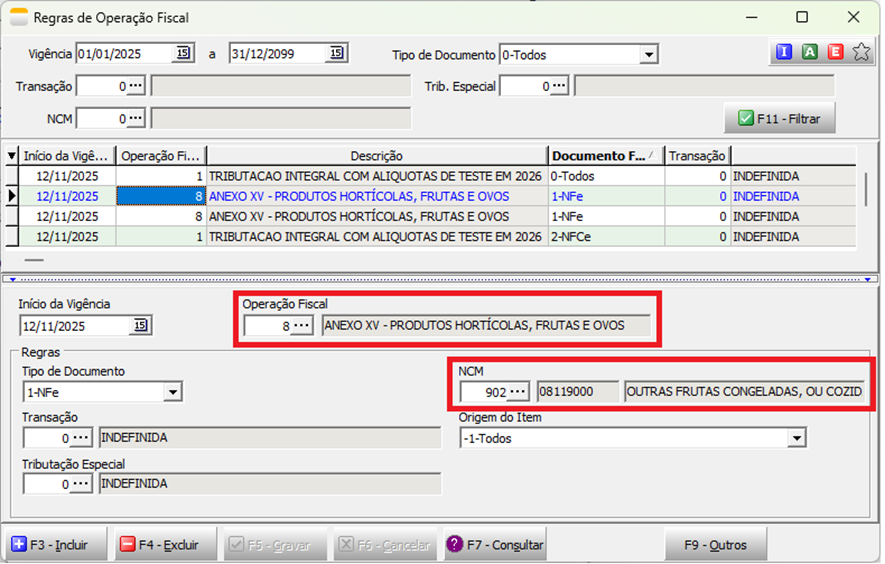

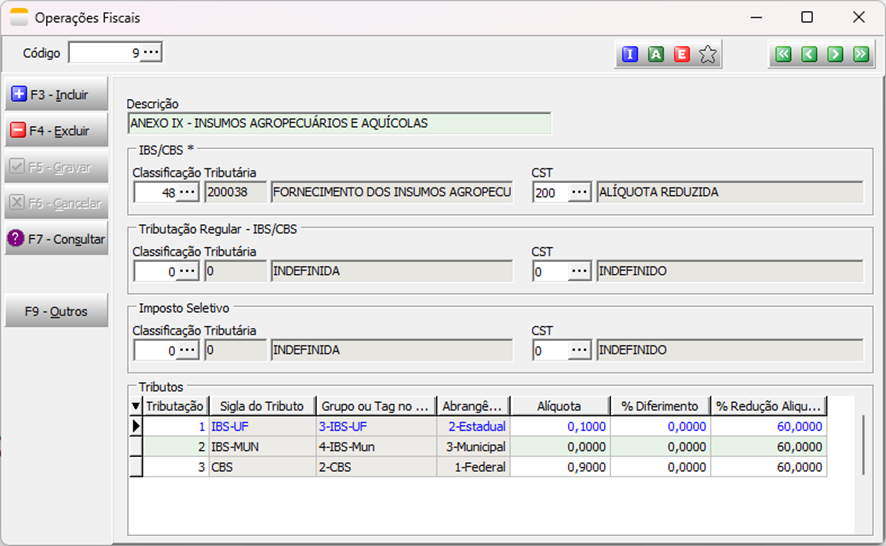

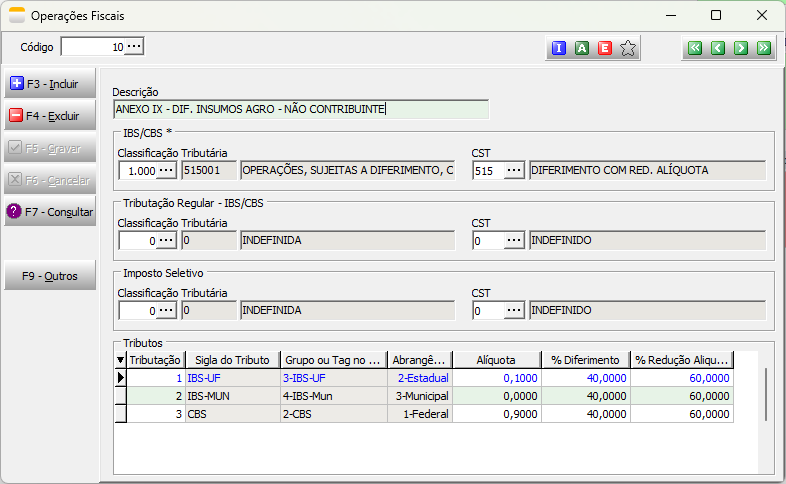

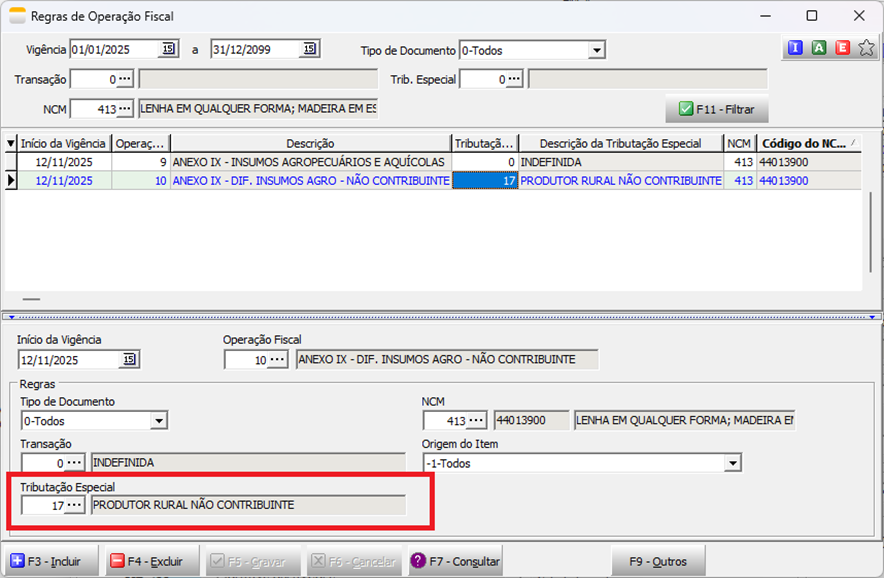

- Produtor rural não contribuinte: Um produto tenha NCM 4401.39.00, em uma venda normal para empresa regular, o sistema deve usar o cClassTrib “200038 — Fornecimento dos insumos agropecuários e aquícolas (Anexo IX)”. Porém, se esse mesmo produto for vendido a um produtor rural que não é contribuinte do IBS/CBS, dado o regime especial do agronegócio (art. 164 e 168 da LC 214) que permite diferimento ou crédito presumido para o adquirente, pode-se usar um cClassTrib diferente, por exemplo “515001 — Operações, sujeitas a diferimento, com insumos agropecuários e aquícolas destinados a produtor rural não contribuinte (Anexo IX)”, que reflete a operação com adquirente especial. Esse ajuste não se baseia somente no NCM, mas no tipo de adquirente.

Exemplo de classificação por segmento de empresa

Apesar das regras gerais, é possível ter uma intuição setorial de qual tributação predomina. Por exemplo:

- Móveis — a maioria dos produtos não se enquadra em benefício específico e será tributada integralmente pelo IBS/CBS.

- Papelaria — itens de papelaria (cadernos, canetas, material escolar) geralmente não têm imunidades especiais, sendo tributados integralmente.

- Loja de roupas — roupas em geral não se qualificam em isenções; serão tributadas integralmente, sem redução especial.

Definindo Regras para Operação Fiscal no ERP

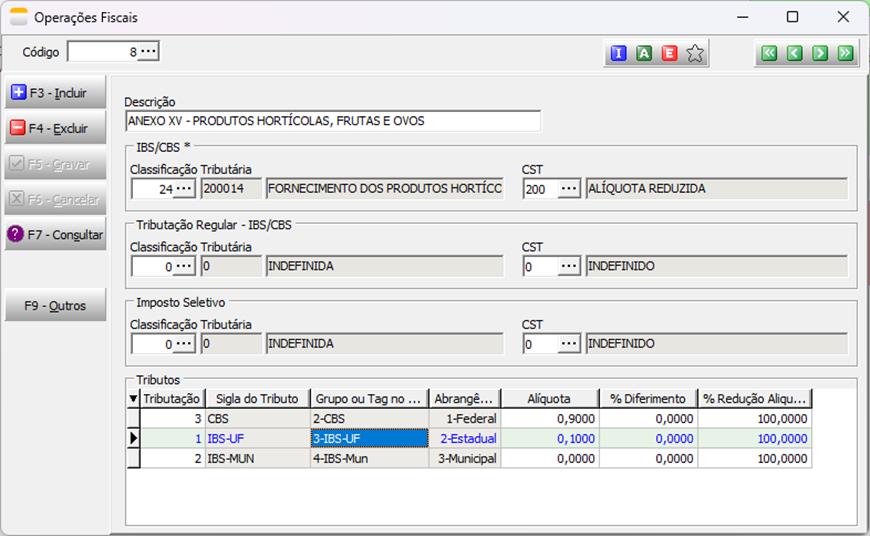

No caso de operações com produtos, ou operações específicas que se enquadrem em algum anexo da RTC, deverá ser incluída uma nova operação fiscal com a respectiva combinação da CST de IBS/CBS, Classificação Tributária, e os tributos com percentuais de redução correspondentes.

A lista de Classificações Tributárias com seus anexos e legislação pode ser obtida no endereço https://dfe-portal.svrs.rs.gov.br/DFE/ClassificacaoTributaria

Exemplos de Cadastro de Operação Fiscal e atribuição da Regra de Operação:

Exemplo 01: 200014-Fornecimento dos produtos hortícolas, frutas e ovos (Anexo XV)

Exemplo 02: Item com NCM 4401.39.00, em vendas para empresas regulares e em venda com adquirente Produtor Rural Não Contribuinte.

** Os Cadastros de Operação Fiscal são apenas para ilustração dos exemplos de configuração quanto a Classificação Fiscal, e as informações de alíquotas, redução e diferimento estão sujeitas a alterações e devem seguir instruções das Nota Técnicas vigentes e tabelas publicadas no Portal da Conformidade Fácil.